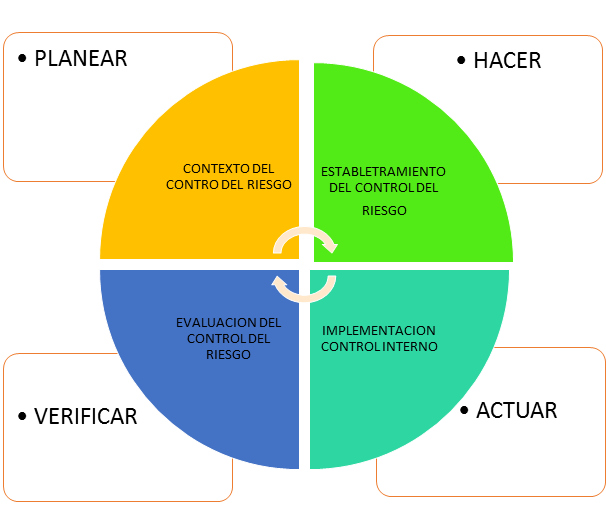

CICLO PHVA

athena-0827

CICLO PHVA

BENEFICIO

Es el aporte de una metodología que considere los riesgos asociados que afectan el cumplimiento de los objetivos de los procesos y también en tomar decisiones que tiendan a disminuir las pérdidas en los procesos. Con esto se pensó que los resultados permitieran sensibilizar al personal de la organización sobre la gestión del riesgo

Comunicación y

consulta

Monitoreo y

revisión